Podľa štatistík Národnej banky Slovenska je na bežných a termínovaných účtoch uložených vyše 30 miliárd €. Je to naozaj veľká suma, ktorá je v súčasnej situácii buď vôbec neúročená alebo úročená len minimálnymi sadzbami. Tieto peniaze by pri správnom zainvestovaní mohli človeku priniesť dodatočný kapitál.

Veľa ľudí sa v investovaní nevyzná a je to pochopiteľné. Každý z nás predsa pracuje či podniká v určitej sfére ekonomiky a nemusí byť každý expert na financie. Aj práve preto chcem týmto článkom vniesť trochu svetla do možností uloženia a zhodnotenia napríklad sumy 100 000 €.

Najprv sa pozrime na to ako pracujú (či nepracujú) peniaze, keď sú takto uložené na bankovom neúročenom účte. Všetky príklady budem uvádzať na investičnom horizonte 10 rokov (pre vysvetlenie, 10-ročný investičný horizont neznamená, že si peniaze nemôžem kedykoľvek vybrať, môžem; ide o to nechať peniaze pracovať určitú rozumnú dobu).

Ako nám inflácia znehodnocuje peniaze

Inflácia je rast cenovej hladiny, inak povedané znehodnocovanie peňazí v čase (čo má svoj ekonomický význam pre hospodárstvo krajiny). Ak by v ekonomike bola 2% inflácia, teda tá, ktorú sa snažia svojou monetárnou politikou dosahovať centrálne banky, po 10 rokoch by ste zo 100 000 € mali 82 000 €. V nominálnom vyjadrení by ste na účte stále videli sumu 100 000 €, no v reálnom vyjadrení by ste si za ňu kúpili to, čo dnes za 82 000 €.

Ak by sa v ekonomike vyskytovala zvýšená inflácia, čo vzhľadom na súčasnú situáciu rapídne zvýšeného objemu peňazí smerujúcich do ekonomiky od centrálnych bánk, vôbec nemusí byť nereálny scenár, ktorá by sa pohybovala vo výške 4% ročne, po 10 rokoch by ste prišli o 33 000 € a na účte by ste v reálnom vyjadrení mali 67 000 €. Oba spomenuté prípady za predpokladu, že peniaze len tak budú ležať neúročené na účte.

Termínovaný vklad

V súčasnosti ponúka na termínovaných vkladoch najvyššie sadzby J&T Banka, ktorá ponúka 1,8% ročne. Po 10 rokoch by ste pri tomto úročení mali na účte 120 700 €. Určite lepšie ako v dvoch predchádzajúcich prípadoch, no aby sme boli fér a uviedli sumy v reálnych hodnotách, stále by bol človek v mínuse s celkovým číslom 98 000 €.

Aké máme lepšie investičné možnosti?

Peniaze vždy vieme nechať pracovať aj s vyššími zárobkami. Chápem, že ľudia majú peniaze len tak na účtoch často-krát práve preto, lebo investovaniu nedôverujú a boja sa predovšetkým kríz a že by mohli zo svojich peňazí stratiť. Chcem ale povedať, že existuje viacero typov aktív, do ktorých môže človek zainvestovať. Áno, sú to aj akcie, ktoré v krízach bývajú krátkodobo najviac postihnuté, no existujú aj bezpečné zložky investovania. Napríklad dlhopisy či nehnuteľnosti nakúpené jednoducho prostredníctvom fondu.

Na to, aby človek mohol rozumne zainvestovať, je treba mať v odbore financií, ekonomiky a finančných trhov určité schopnosti expertízy. Rovnako ako zubár musí mať vedomosti, vzdelanie a skúsenosti pri svojej práci, to isté platí o kvalitnom správcovi peňazí. Ľudia sa vo viacerých prípadoch snažia zobrať investičné rozhodovanie na seba aj napriek tomu, že sa v tejto sfére vyznajú len veľmi málo.

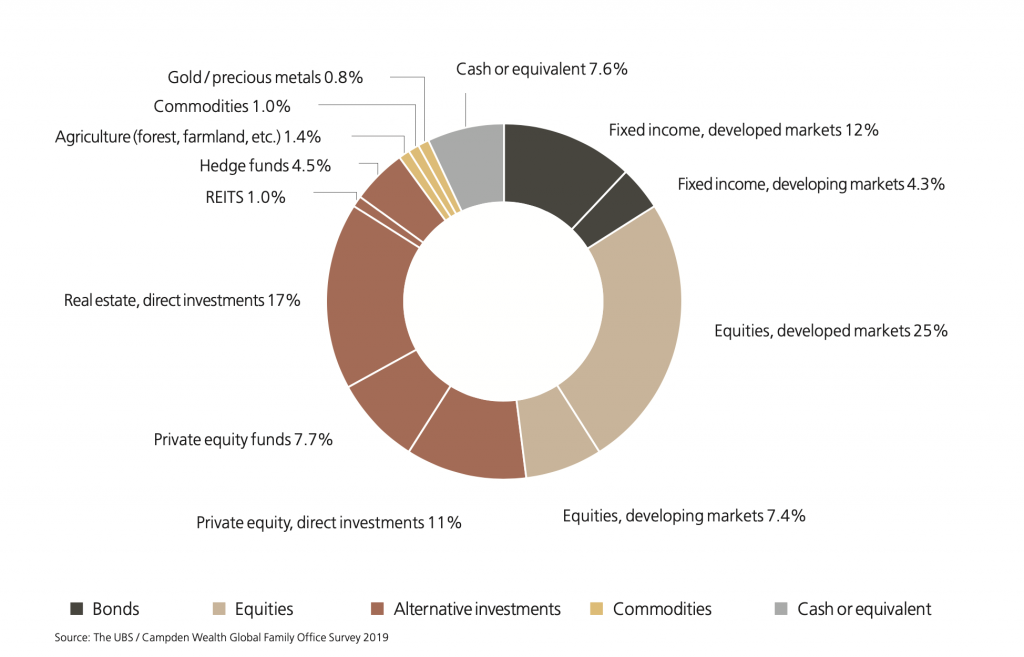

Za tých 9 rokov, ktoré sa na trhu aktívne pohybujem, sa snažím vždy sledovať ako prebieha investovanie vo svete. Minuloročný prieskum švajčiarskej banky UBS o rozložení investičných portfólií bohatých rodín vo svete, pripájam nižšie. Prieskum bol robený medzi rodinami s priemernou výškou majetku mierne presahujúcu 1 miliardu dolárov.

Ako ste si iste všimli, bohatí ľudia vo svete držia v hotovosti na účtoch iba 7,6% svojho majetku. Pri 100 000 € by to vychádzalo 7 600 €. Zvyšok je rozdelený medzi akcie obchodované na verejnom trhu (na burze), dlhopisy, priame akciové investície, nehnuteľnosti, hedž fondy, pozemky, komodity a drahé kovy – posledné tri menované v minimálnej miere (zaujímavé, že Slováci tu vidia často-krát jedinú reálnu hodnotu. Porovnajme si teda aký je bohatý západ a aký sme my a či teda rozmýšľame investične správne). Nechcem tu zbytočne do hĺbky rozoberať rozloženie investičných portfólií bohatých ľudí, chcem len ukázať, že svoje peniaze majú rozumne zainvestované a rozložené medzi viacero kvalitných a rozumných investícií. Tam funguje kapitalizmus už dlhé desaťročia, mali by sme si z nich v tomto brať príklad, vedia, čo robia.

Jedným z najlepších spôsobov ako investovať do rôznych typov aktív spomínaných vyššie, sú ETF fondy. Prostredníctvom ETF fondov umožňujeme našim klientom investovať s nižšími poplatkami. Okrem toho pri držaní ETF fondov dlhšie ako rok, netreba zo zisku platiť dane.

Pri sumách, aké spomínam v tomto článku, je dôležité ušiť správne investičné portfólio na mieru konkrétnemu človeku alebo rodine podľa jeho/ich investičných cieľov a predstáv o budúcnosti. Práve na to využívame široké znalosti z tvorby portfólií, ktoré sme postupne rokmi získali.

Aké výnosy očakávať pri rozumnom investovaní?

Ak by sme mali klientovi nastaviť bezpečné investičné portfólio, kde by sme nešli po výnose, ale po ochrane peňazí a určitom zárobku a dokázali by sme ho nastaviť tak, aby sa ročne zhodnocovalo o 3,5%, po 10 rokoch by takýto investor mohol očakávať 141 800 eur v nominálnom vyjadrení. V reálnom 118 500 €. Konečne tak investor dokázal ochrániť hodnotu svojho majetku a zarobiť ďalší kapitál navyše.

Ak by sme investor požadoval vyšší, ale stále rozumný zisk, vedeli by sme mu nastaviť výnosnosť portfólia na úrovni 6% ročne. zdôrazňujem, že by sme nešli do žiadnych špekulatívnych či zbytočne rizikových investícií. Pri takomto požadovanom zhodnotení by človek na konci mohol očakávať v nominálnom vyjadrení 182 000 €. V reálnom sa jedná o sumu 149 000 €. Konečne slušný zárobok. Zhrnutie ponúkam aj v tabuľke:

V Babocky Investment Office sa k aktuálnemu dátumu (30.9.2020) staráme o 2,2 milióna € v majetku klientov. Našim cieľom je v prvom rade ochrániť a taktiež rozumne zhodnotiť majetok, ktorý naši klienti prácou či podnikaním počas života nadobudli. Sme rovnako ako banky pod dohľadom Národnej banky Slovenska, rovnako sa na nás vzťahuje Garančný fond investícií.

Ak máte záujem o bezplatnú konzultáciu ohľadom rozumného investovania, napíšte nám prostredníctvom formuláru na webe alebo priamo mne prostredníctvom mailu martin.b.babocky@gmail.com

Ing. Martin Babocký pre Babocky Investment Office